O Que É Empréstimo e Como Funciona: Guia Completo 2025

Em 2025, o empréstimo continua sendo uma ferramenta financeira essencial para pessoas físicas e jurídicas que necessitam de capital para realizar projetos, quitar dívidas ou investir em seus negócios. Compreender o que é um empréstimo, como ele funciona e quais são as opções disponíveis no mercado é fundamental para tomar decisões financeiras conscientes e evitar o endividamento excessivo.

Este artigo tem como objetivo fornecer um guia completo sobre empréstimos, abordando desde os conceitos básicos até as modalidades mais específicas, como empréstimos para negativados. Exploraremos os diferentes tipos de empréstimo, as taxas de juros, os custos associados, os critérios de avaliação de risco das instituições financeiras e as melhores opções disponíveis no mercado em 2025.

Se você está considerando solicitar um empréstimo, este artigo é para você. Aqui, você encontrará informações valiosas para tomar uma decisão informada e escolher a opção mais adequada às suas necessidades e ao seu perfil financeiro.

O Que É Empréstimo e Como Funciona

Definição e Conceito de Empréstimo

Um empréstimo é uma operação financeira na qual uma instituição (banco, financeira, cooperativa de crédito) concede uma quantia de dinheiro a uma pessoa física ou jurídica, mediante um contrato que estabelece as condições de pagamento, taxas de juros e prazos. Essencialmente, é um valor disponibilizado com a promessa de devolução acrescida de uma remuneração, que é o juro.

O conceito central do empréstimo reside na transferência temporária de capital. Quem toma o valor tem a obrigação de restituí-lo em parcelas, geralmente mensais, ao longo de um período determinado. Essa restituição inclui o montante principal (o valor originalmente emprestado) e os juros, que representam o custo do empréstimo para o tomador e a receita para a instituição financeira.

Para ilustrar, imagine que você precisa de R$ 5.000 para reformar sua casa. Você pode solicitar um empréstimo pessoal em um banco. Se o banco aprovar seu pedido, ele lhe concederá os R$ 5.000, e você se comprometerá a pagar esse valor de volta em parcelas mensais durante, digamos, 24 meses, com uma taxa de juros definida. Ao final dos 24 meses, você terá pago os R$ 5.000 originais mais os juros acumulados.

É importante notar que o empréstimo é diferente de um financiamento. Enquanto o empréstimo pode ser usado para qualquer finalidade, o financiamento é destinado a uma finalidade específica, como a compra de um carro ou imóvel.

Tipos de Empréstimo: Pessoal, Consignado, Com Garantia, FGTS, etc.

Existem diversos tipos de modalidades de empréstimo disponíveis no mercado em 2025, cada um com suas próprias características, vantagens e desvantagens. A escolha do tipo ideal depende das necessidades e do perfil do solicitante.

- Empréstimo Pessoal: É uma modalidade de crédito sem destinação específica, ou seja, o tomador pode usar o dinheiro como quiser. Geralmente, não exige garantia, o que o torna mais acessível, mas também pode apresentar taxas de juros mais altas. Um exemplo prático é usar um empréstimo pessoal para quitar dívidas menores e concentrar o pagamento em um único lugar.

- Empréstimo Consignado: Nessa modalidade, as parcelas são descontadas diretamente do salário ou benefício do tomador (aposentados, pensionistas, servidores públicos e trabalhadores com carteira assinada). Por apresentar menor risco de inadimplência, as taxas de juros costumam ser mais baixas. Um servidor público pode utilizar o consignado para financiar uma viagem de férias, por exemplo, com a segurança das parcelas debitadas automaticamente.

- Empréstimo Com Garantia: Para aumentar as chances de aprovação e obter taxas de juros menores, o solicitante pode oferecer um bem como garantia, como um imóvel (empréstimo com garantia de imóvel ou home equity) ou um veículo (empréstimo com garantia de veículo). Se o tomador não conseguir pagar as parcelas, a instituição financeira pode tomar o bem para quitar a dívida. Uma pessoa pode usar seu carro como garantia para conseguir crédito e investir em um pequeno negócio, por exemplo.

- Antecipação do Saque-Aniversário do FGTS: Essa modalidade permite que o trabalhador antecipe o recebimento de parcelas do saque-aniversário do FGTS. As taxas de juros costumam ser atrativas, e não há cobrança mensal, já que o valor é descontado diretamente do saldo do FGTS. Um trabalhador pode antecipar o saque-aniversário para realizar um curso de especialização, por exemplo, sem comprometer sua renda mensal.

- Crédito com Garantia de Investimentos: Algumas instituições financeiras oferecem linhas de crédito em que o solicitante usa seus próprios investimentos (CDB, Tesouro Direto, etc.) como garantia. Essa opção permite acessar crédito com taxas mais competitivas, sem precisar resgatar os investimentos. Um investidor pode usar essa linha para aproveitar uma oportunidade de negócio sem desfazer suas aplicações.

A tabela abaixo resume as principais características de cada tipo de empréstimo:

| Tipo de Empréstimo | Garantia | Taxas de Juros | Público-Alvo | Finalidade |

|---|---|---|---|---|

| Empréstimo Pessoal | Nenhuma | Mais altas | Qualquer pessoa com crédito aprovado | Livre |

| Empréstimo Consignado | Salário/Benefício | Mais baixas | Aposentados, pensionistas, servidores públicos e trabalhadores CLT | Livre |

| Empréstimo Com Garantia (Imóvel) | Imóvel | Baixas | Proprietários de imóveis | Livre |

| Empréstimo Com Garantia (Veículo) | Veículo | Médias | Proprietários de veículos | Livre |

| Saque-Aniversário FGTS | Saldo do FGTS | Atrativas | Trabalhadores com saldo no FGTS e optantes pelo saque-aniversário | Livre |

| Crédito Com Garantia Investimentos | Investimentos | Competitivas | Investidores | Livre |

Como as Instituições Financeiras Avaliam o Risco de Crédito

As instituições financeiras realizam uma análise de risco detalhada antes de aprovar um pedido de empréstimo. O objetivo é avaliar a probabilidade de o tomador pagar o valor emprestado de volta, dentro das condições estabelecidas. Diversos fatores são considerados nesse processo.

- Score de Crédito: É uma pontuação que reflete o histórico de pagamentos do consumidor. Quanto maior o score, menor o risco de inadimplência, e melhores as condições de crédito que ele poderá obter. O score é calculado com base em informações como histórico de pagamentos, dívidas existentes, tempo de relacionamento com o mercado de crédito e outras variáveis.

- Histórico de Crédito: As instituições financeiras consultam o histórico do solicitante em órgãos de proteção ao crédito, como Serasa e SPC, para verificar se ele possui dívidas em atraso, protestos, ações judiciais ou outras restrições financeiras. Um histórico negativo pode dificultar a aprovação do empréstimo.

- Capacidade de Pagamento: A instituição avalia a renda do solicitante e suas despesas fixas para determinar sua capacidade de arcar com as parcelas do empréstimo sem comprometer seu orçamento. É comum solicitar comprovantes de renda, como holerites, extratos bancários ou declaração de Imposto de Renda. A relação entre a renda e as despesas (endividamento) é um fator crucial.

- Garantias: Se o solicitante oferecer um bem como garantia (imóvel, veículo, etc.), a instituição financeira avalia o valor do bem e sua liquidez (facilidade de venda) para determinar o risco da operação. A garantia reduz o risco para a instituição, pois, em caso de inadimplência, ela pode tomar o bem para quitar a dívida.

- Análise Comportamental: Algumas instituições utilizam modelos de análise comportamental para avaliar o risco de crédito, considerando fatores como o perfil do solicitante nas redes sociais, seus hábitos de consumo e outras informações que podem indicar sua capacidade de honrar seus compromissos financeiros.

- Risco Setorial e Econômico: Em alguns casos, a instituição financeira também pode levar em consideração o setor de atuação do solicitante (se for pessoa jurídica) e o cenário econômico geral, para avaliar o risco da operação. Setores em crise ou com perspectivas negativas podem aumentar o risco de crédito.

Com base nessa análise, a instituição financeira atribui uma nota de risco ao solicitante e decide se aprova ou não o empréstimo, e em quais condições (taxa de juros, prazo, valor, etc.).

Taxas de Juros, CET (Custo Efetivo Total) e Outros Custos Associados

Ao contratar um valor, é fundamental compreender todos os custos envolvidos, além da taxa de juros nominal. O Custo Efetivo Total (CET) é um indicador que engloba todos os encargos e despesas da operação, permitindo comparar diferentes opções de forma mais precisa.

- Taxas de Juros: Representam a remuneração da instituição financeira pelo valor emprestado. As taxas de juros podem ser pré-fixadas (definidas no momento da contratação e não variam ao longo do contrato) ou pós-fixadas (indexadas a um indicador, como a taxa Selic ou o CDI, e podem variar ao longo do contrato). A taxa de juros é expressa em termos percentuais ao mês ou ao ano.

- Custo Efetivo Total (CET): É o valor total a ser pago pelo valor, incluindo taxa de juros, impostos, tarifas, seguros e outras despesas. O CET é expresso em termos percentuais ao ano e permite comparar diferentes opções de de forma mais precisa, pois reflete o custo real da operação. É crucial analisar o CET antes de contratar o valor.

- IOF (Imposto sobre Operações Financeiras): É um imposto federal incidente sobre operações de crédito, câmbio, seguros e títulos. No caso de , o IOF é calculado sobre o valor emprestado e repassado à Receita Federal.

- Tarifas: As instituições financeiras podem cobrar tarifas por diversos serviços relacionados ao valor, como tarifa de abertura de crédito, tarifa de avaliação do bem (no caso de com garantia), tarifa de registro de contrato, etc. As tarifas devem ser informadas de forma clara e transparente no contrato.

- Seguros: Em algumas modalidades de , como o valor com garantia, a instituição financeira pode exigir a contratação de seguros (seguro do imóvel, seguro do veículo, seguro de vida, etc.) para proteger o valor em caso de sinistro. O custo dos seguros deve ser incluído no CET.

- Outras Despesas: Outras despesas podem estar associadas ao valor, como custos de cartório (no caso de valor com garantia de imóvel), custos de avaliação do bem, etc. Todas as despesas devem ser informadas de forma clara e transparente no contrato.

Para ilustrar, considere um empréstimo pessoal de R$ 10.000, com taxa de juros de 2% ao mês e prazo de 24 meses. Além da taxa de juros, o valor tem IOF de 0,38% sobre o valor emprestado, tarifa de abertura de crédito de R$ 200 e seguro de proteção financeira de R$ 30 por mês. O CET desse valor será superior à taxa de juros nominal de 2% ao mês, pois incluirá todos os demais custos da operação. Ao comparar diferentes opções de valor, é fundamental analisar o CET para identificar a opção mais vantajosa.

Empréstimo Para Negativados: Opções e Alternativas

O Que Significa Estar Negativado e Como Isso Afeta o Acesso ao Crédito

Estar negativado significa que o nome de uma pessoa (CPF) foi incluído em cadastros de inadimplentes, como Serasa e SPC, devido ao não pagamento de uma ou mais dívidas. Essa situação impacta significativamente o acesso ao crédito, pois as instituições financeiras consideram o histórico de pagamentos um dos principais indicadores de risco.

Quando um consumidor está negativado, sua pontuação de crédito (score) geralmente diminui, o que sinaliza para as instituições financeiras um maior risco de inadimplência. Isso ocorre porque o histórico de não pagamento de dívidas demonstra que o consumidor pode ter dificuldades em honrar seus compromissos financeiros.

Como consequência, as instituições financeiras tendem a negar pedidos de empréstimo, financiamento e cartão de crédito para negativados, ou então oferecer condições menos favoráveis, como taxas de juros mais altas, prazos de pagamento mais curtos e exigência de garantias.

Além de dificultar o acesso ao crédito, a negativação pode trazer outros transtornos, como a restrição para abrir conta em banco, alugar um imóvel, fazer compras parceladas e até mesmo prestar concurso público (em alguns casos).

É importante ressaltar que a negativação não é eterna. Após o pagamento da dívida, o nome do consumidor deve ser retirado dos cadastros de inadimplentes em até cinco dias úteis. No entanto, o histórico de dívidas pagas com atraso pode continuar influenciando o score de crédito por um período.

Instituições Financeiras Que Oferecem Empréstimos Para Negativados

Apesar das dificuldades, existem instituições financeiras que oferecem empréstimos para negativados em 2025. Essas instituições geralmente trabalham com modalidades de crédito que apresentam menor risco de inadimplência, como o empréstimo consignado e o empréstimo com garantia.

- Bancos e Financeiras Digitais: Algumas fintechs e bancos digitais têm se especializado em oferecer empréstimos para negativados, utilizando tecnologias de análise de crédito mais sofisticadas e modelos de negócio inovadores. Essas instituições costumam ter processos de aprovação mais rápidos e menos burocráticos do que os bancos tradicionais.

- Cooperativas de Crédito: As cooperativas de crédito são instituições financeiras formadas por um grupo de pessoas que se unem para obter melhores condições de crédito e outros serviços financeiros. Algumas cooperativas oferecem linhas de empréstimo para negativados, com taxas de juros mais competitivas do que as praticadas pelos bancos tradicionais.

- Empresas de Empréstimo Online: Existem diversas empresas que atuam como intermediárias entre consumidores e instituições financeiras, oferecendo plataformas online para simular e contratar empréstimos. Algumas dessas empresas trabalham com linhas de crédito para negativados, buscando as melhores opções disponíveis no mercado.

É importante pesquisar e comparar as diferentes opções disponíveis antes de contratar um empréstimo para negativados, verificando as taxas de juros, prazos de pagamento, tarifas e outras condições. Também é fundamental verificar a reputação da instituição financeira e evitar empresas que cobram taxas antecipadas ou exigem depósitos para liberar o crédito.

Análise Comparativa: Taxas, Prazos, Valores e Requisitos

A tabela abaixo apresenta uma análise comparativa de algumas instituições financeiras que oferecem empréstimos para negativados em 2025, com informações sobre taxas de juros, prazos de pagamento, valores e requisitos:

| Instituição Financeira | Tipo de Empréstimo | Taxa de Juros (a.m.) | Prazos (meses) | Valores (R$) | Requisitos |

|---|---|---|---|---|---|

| Banco Digital A | Consignado | 1,80% | 24 a 84 | 500 a 50.000 | Aposentados, pensionistas e servidores públicos |

| Financeira B | Com Garantia | 2,50% | 12 a 60 | 2.000 a 100.000 | Proprietários de imóveis ou veículos |

| Cooperativa de Crédito C | Pessoal | 3,00% | 6 a 36 | 300 a 10.000 | Comprovação de renda, análise de crédito |

| Empresa D | FGTS | 1,99% | Até 12 anos | 500 a 50.000 | Trabalhadores com saldo no FGTS e optantes pelo saque-aniversário |

| Fintech E | Consignado | 1,75% | 24 a 96 | 300 a 30.000 | Aposentados e pensionistas do INSS |

É importante ressaltar que as taxas de juros e condições apresentadas na tabela são apenas referenciais e podem variar de acordo com o perfil de cada cliente e as políticas de crédito de cada instituição financeira.

Empréstimo Com Garantia: Uma Opção Para Negativados?

O empréstimo com garantia pode ser uma alternativa interessante para negativados, pois oferece maiores chances de aprovação e taxas de juros mais baixas do que outras modalidades de crédito. Isso ocorre porque a garantia reduz o risco para a instituição financeira, que pode tomar o bem em caso de inadimplência.

No entanto, é preciso avaliar cuidadosamente os riscos envolvidos antes de optar por essa modalidade. Se o tomador não conseguir pagar as parcelas do empréstimo, ele poderá perder o bem dado em garantia, o que pode ter consequências financeiras e emocionais significativas.

Além disso, o processo de contratação do empréstimo com garantia pode ser mais demorado e burocrático do que outras modalidades, pois exige a avaliação do bem e a realização de trâmites legais.

Tipos de Garantia Aceitas: Imóveis, Veículos, FGTS, etc.

As instituições financeiras podem aceitar diferentes tipos de garantia para conceder um empréstimo, como:

- Imóveis: Casas, apartamentos, terrenos e outros imóveis podem ser dados como garantia em empréstimos com garantia de imóvel (home equity). O valor do empréstimo geralmente corresponde a uma porcentagem do valor do imóvel (entre 50% e 70%).

- Veículos: Carros, motos, caminhões e outros veículos podem ser dados como garantia em empréstimos com garantia de veículo. O valor do empréstimo geralmente corresponde a uma porcentagem do valor do veículo (entre 70% e 90%).

- FGTS: O saldo do FGTS pode ser utilizado como garantia em empréstimos de antecipação do saque-aniversário. Nesse caso, o trabalhador autoriza a instituição financeira a descontar as parcelas do empréstimo diretamente do seu saldo do FGTS, no momento do saque-aniversário.

- Investimentos: Alguns bancos e corretoras oferecem linhas de crédito com garantia de investimentos, em que o cliente utiliza seus títulos (CDB, Tesouro Direto, etc.) como garantia.

- Outros Bens: Em alguns casos, as instituições financeiras podem aceitar outros bens como garantia, como joias, obras de arte e máquinas e equipamentos.

A escolha do tipo de garantia depende das necessidades e do perfil de cada cliente, bem como das políticas de crédito de cada instituição financeira.

Empréstimo Consignado Para Negativados: Elegibilidade e Condições

O empréstimo consignado é uma das modalidades de crédito mais acessíveis para negativados, pois as parcelas são descontadas diretamente do salário ou benefício do tomador, o que reduz o risco de inadimplência.

No entanto, nem todos os negativados são elegíveis para o empréstimo consignado. Geralmente, essa modalidade é destinada a aposentados, pensionistas do INSS, servidores públicos e trabalhadores com carteira assinada.

As condições do empréstimo consignado para negativados podem variar de acordo com a instituição financeira e o convênio firmado com o empregador ou órgão pagador do benefício. As taxas de juros costumam ser mais baixas do que as praticadas em outras modalidades de crédito, e os prazos de pagamento podem ser mais longos.

É importante verificar se a instituição financeira oferece o empréstimo consignado para negativados e quais são as condições específicas para essa modalidade. Também é fundamental comparar as diferentes opções disponíveis no mercado antes de contratar o empréstimo.

Antecipação do Saque-Aniversário do FGTS: Uma Alternativa Viável?

A antecipação do saque-aniversário do FGTS pode ser uma alternativa viável para negativados que possuem saldo no FGTS e optaram por essa modalidade de saque. Nesse caso, o trabalhador pode antecipar o recebimento de parcelas do saque-aniversário, utilizando o valor para quitar dívidas ou realizar outros objetivos financeiros.

As taxas de juros da antecipação do saque-aniversário costumam ser atrativas, e não há cobrança mensal, já que o valor é descontado diretamente do saldo do FGTS, no momento do saque-aniversário.

No entanto, é importante avaliar cuidadosamente os riscos envolvidos antes de optar por essa modalidade. Ao antecipar o saque-aniversário, o trabalhador deixará de receber as parcelas anuais do FGTS, o que pode comprometer seus planos financeiros futuros. Além disso, se o trabalhador for demitido sem justa causa, ele não poderá sacar o saldo total do FGTS, apenas o valor referente ao saque-rescisão.

Melhores Bancos e Financeiras Para Empréstimo Para Negativados em 2025

Análise Detalhada das Principais Instituições Financeiras

Encontrar uma instituição financeira confiável que ofereça condições vantajosas para empréstimos a negativados pode ser um desafio. Em 2025, algumas empresas se destacam nesse mercado, cada uma com suas particularidades.

Meutudo: Características, Vantagens e Desvantagens

A Meutudo é uma plataforma digital que oferece empréstimos consignados e antecipação do saque-aniversário do FGTS. Uma das principais vantagens da Meutudo é a facilidade e rapidez na contratação, que pode ser feita online, sem burocracia. Além disso, a empresa oferece taxas de juros competitivas e condições de pagamento flexíveis.

No entanto, a Meutudo limita suas opções de empréstimo às modalidades consignado e FGTS, o que pode não atender a todos os perfis de negativados.

Vantagens:

- Contratação online e rápida.

- Taxas de juros competitivas.

- Condições de pagamento flexíveis.

- Não exige comprovação de renda.

Desvantagens:

- Opções de empréstimo limitadas (consignado e FGTS).

- Disponível apenas para aposentados, pensionistas, servidores públicos e trabalhadores com carteira assinada (consignado) ou com saldo no FGTS e optantes pelo saque-aniversário.

iDinheiro/EasyCrédito: Características, Vantagens e Desvantagens

O iDinheiro, em parceria com a EasyCrédito, atua como um comparador de empréstimos online, reunindo ofertas de diversas instituições financeiras. A principal vantagem dessa plataforma é a possibilidade de comparar diferentes opções de empréstimo em um só lugar, facilitando a escolha da melhor oferta.

Por outro lado, o iDinheiro não é uma instituição financeira, mas sim um intermediário, o que significa que a aprovação do empréstimo e as condições oferecidas dependem das políticas de crédito de cada instituição parceira.

Vantagens:

- Comparação de diferentes opções de empréstimo em um só lugar.

- Facilidade na busca por ofertas.

- Plataforma online e gratuita.

Desvantagens:

- Não é uma instituição financeira, apenas um intermediário.

- A aprovação do empréstimo e as condições dependem das instituições parceiras.

Up.p Empréstimos: Características, Vantagens e Desvantagens

A Up.p Empréstimos é especializada em antecipação do saque-aniversário do FGTS. Uma das principais vantagens da Up.p é a rapidez na liberação do crédito, que pode ser feita em até 24 horas. Além disso, a empresa não exige análise de crédito, o que facilita a aprovação para negativados.

No entanto, a Up.p Empréstimos limita suas opções de empréstimo à modalidade de antecipação do saque-aniversário do FGTS, o que pode não atender a todos os perfis de negativados.

Vantagens:

- Rapidez na liberação do crédito.

- Não exige análise de crédito.

- Facilidade na contratação online.

Desvantagens:

- Opções de empréstimo limitadas (antecipação do saque-aniversário do FGTS).

- Disponível apenas para trabalhadores com saldo no FGTS e optantes pelo saque-aniversário.

Jeitto: Características, Vantagens e Desvantagens

Jeitto é um aplicativo de crédito que oferece um limite de crédito rotativo para negativados. A principal vantagem do Jeitto é a facilidade de acesso ao crédito, que pode ser utilizado para compras online e pagamentos de contas. Além disso, o aplicativo não cobra taxa de juros, apenas uma tarifa única por transação.

No entanto, o Jeitto oferece um limite de crédito relativamente baixo, o que pode não atender a todas as necessidades financeiras dos negativados. Além disso, o aplicativo está disponível apenas para dispositivos Android.

Vantagens:

- Facilidade de acesso ao crédito.

- Não cobra taxa de juros, apenas tarifa única por transação.

- Pode ser utilizado para compras online e pagamentos de contas.

Desvantagens:

- Limite de crédito relativamente baixo.

- Disponível apenas para dispositivos Android.

SuperSim: Características, Vantagens e Desvantagens

A SuperSim é uma plataforma online que oferece empréstimos pessoais para negativados. Uma das principais vantagens da SuperSim é a alta taxa de aprovação, mesmo para quem tem score de crédito baixo. Além disso, a empresa oferece a opção de parcelamento em até 12 vezes.

No entanto, a SuperSim cobra taxas de juros elevadas, o que pode tornar o custo total do empréstimo alto. Além disso, a empresa exige a apresentação de garantias, como um celular ou um veículo.

Vantagens:

- Alta taxa de aprovação, mesmo para quem tem score de crédito baixo.

- Opção de parcelamento em até 12 vezes.

Desvantagens:

- Taxas de juros elevadas.

- Exige a apresentação de garantias.

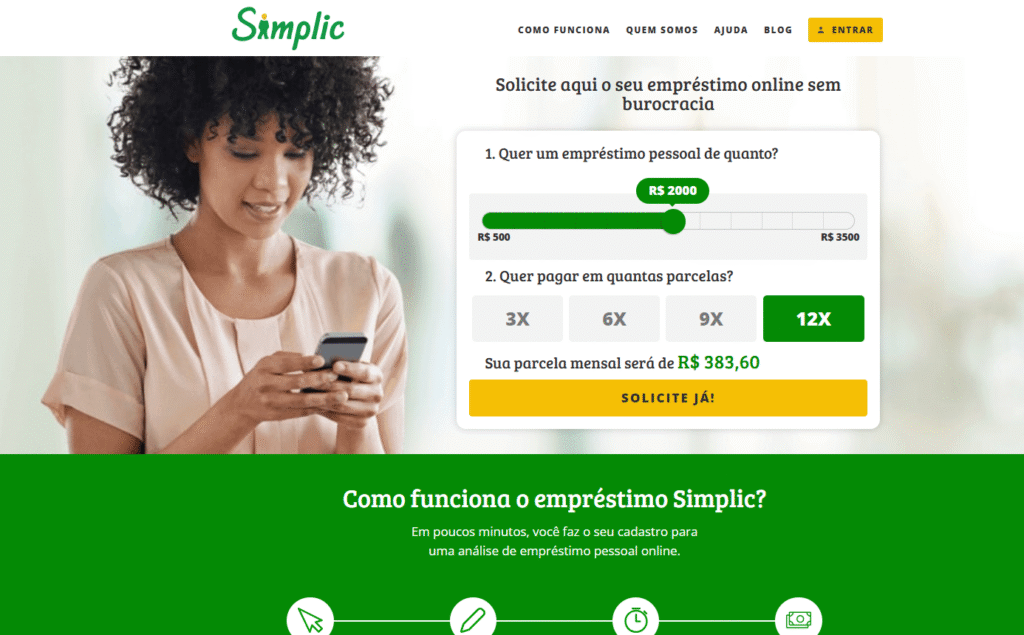

Simplic: Características, Vantagens e Desvantagens

A Simplic é uma plataforma online que oferece empréstimos pessoais para negativados. Uma das principais vantagens da Simplic é a facilidade na contratação, que pode ser feita online, sem burocracia. Além disso, a empresa oferece a opção de parcelamento em até 12 vezes.

No entanto, a Simplic cobra taxas de juros elevadas, o que pode tornar o custo total do empréstimo alto. Além disso, a empresa exige a apresentação de comprovante de renda e residência.

Vantagens:

- Facilidade na contratação online.

- Opção de parcelamento em até 12 vezes.

Desvantagens:

- Taxas de juros elevadas.

- Exige a apresentação de comprovante de renda e residência.

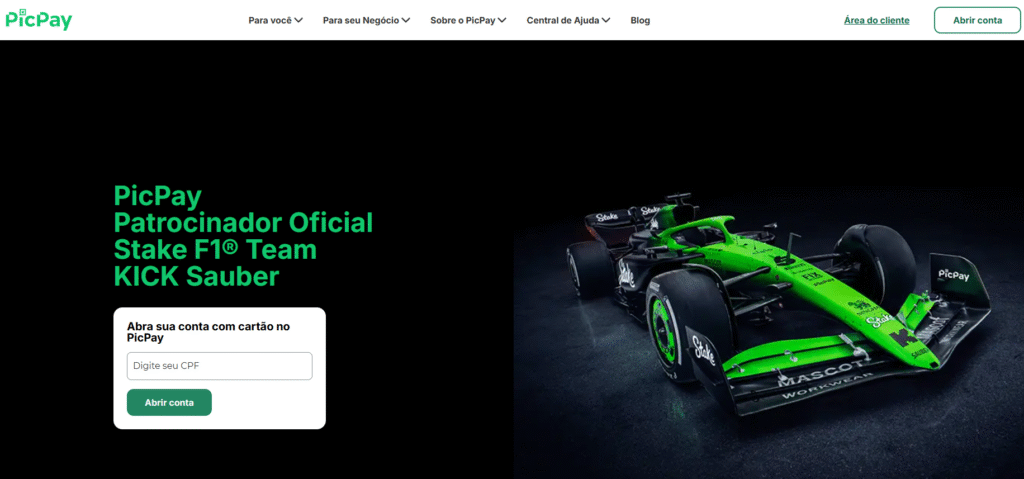

PicPay: Características, Vantagens e Desvantagens

O PicPay, além de ser uma carteira digital, também oferece empréstimos consignados para aposentados e pensionistas do INSS. A principal vantagem do PicPay é a facilidade e rapidez na contratação, que pode ser feita pelo aplicativo. Além disso, a empresa oferece taxas de juros competitivas e condições de pagamento flexíveis.

No entanto, o PicPay limita suas opções de empréstimo à modalidade consignado, o que pode não atender a todos os perfis de negativados. Além disso, o empréstimo consignado está disponível apenas para aposentados e pensionistas do INSS.

Vantagens:

- Facilidade e rapidez na contratação pelo aplicativo.

- Taxas de juros competitivas.

- Condições de pagamento flexíveis.

Desvantagens:

- Opções de empréstimo limitadas (consignado).

- Disponível apenas para aposentados e pensionistas do INSS.

Comparativo de Taxas de Juros e Condições de Cada Instituição

A tabela abaixo apresenta um comparativo das taxas de juros e condições de cada instituição financeira mencionada acima:

| Instituição Financeira | Tipo de Empréstimo | Taxa de Juros (a.m.) | Prazos (meses) | Valores (R$) | Requisitos |

|---|---|---|---|---|---|

| Meutudo | Consignado | A partir de 1,69% | 6 a 84 | 500 a 50.000 | Aposentados, pensionistas e servidores públicos |

| iDinheiro/EasyCrédito | Pessoal | Varia de acordo com a instituição parceira | Variável | Variável | Depende da instituição parceira |

| Up.p Empréstimos | FGTS | A partir de 1,29% | Até 12 anos | 500 a 50.000 | Trabalhadores com saldo no FGTS e optantes pelo saque-aniversário |

| Jeitto | Rotativo | Tarifa única | Variável | Até 500 | Usuários do aplicativo |

| SuperSim | Pessoal | A partir de 12,5% | Até 12 | 500 a 2.500 | Apresentação de garantias |

| Simplic | Pessoal | A partir de 15,8% | Até 12 | Até 3.500 | Comprovante de renda e residência |

| PicPay | Consignado | Até 2,05% | Até 96 | 500 a Margem Consignável | Aposentados e pensionistas do INSS |

É importante ressaltar que as taxas de juros e condições apresentadas na tabela são apenas referenciais e podem variar de acordo com o perfil de cada cliente e as políticas de crédito de cada instituição financeira.

Reputação das Instituições Financeiras: Reclame Aqui e Outras Fontes

Antes de contratar um empréstimo, é fundamental verificar a reputação da instituição financeira em sites como o Reclame Aqui e em outras fontes de informação. O Reclame Aqui é um site onde os consumidores podem registrar reclamações sobre empresas e avaliar a qualidade do atendimento prestado.

Ao pesquisar a reputação de uma instituição financeira no Reclame Aqui, verifique o número de reclamações registradas, o índice de resposta da empresa, o índice de solução das reclamações e a nota dada pelos consumidores. Uma empresa com um alto número de reclamações não resolvidas e uma nota baixa pode não ser uma opção confiável.

Além do Reclame Aqui, é importante pesquisar outras fontes de informação, como sites de notícias, fóruns de discussão e redes sociais, para verificar se a instituição financeira possui alguma reclamação ou problema recorrente.

Também é fundamental verificar se a instituição financeira está autorizada a funcionar pelo Banco Central do Brasil. Essa informação pode ser consultada no site do Banco Central.

Como Solicitar um Empréstimo Para Negativado: Passo a Passo

Documentação Necessária e Requisitos Comuns

Solicitar um valor para negativado exige atenção e organização, pois as instituições financeiras costumam ser mais rigorosas na análise de crédito. Reunir a documentação necessária e atender aos requisitos comuns pode aumentar suas chances de aprovação.

Documentação Necessária (geralmente solicitada):

- Documento de Identidade: RG, CNH ou outro documento oficial com foto.

- CPF: Cadastro de Pessoa Física.

- Comprovante de Residência: Conta de água, luz, telefone ou outro documento recente (emitido nos últimos 90 dias) que comprove seu endereço.

- Comprovante de Renda: Holerites, extratos bancários, declaração de Imposto de Renda ou outros documentos que comprovem sua renda mensal. A documentação exigida pode variar conforme a modalidade de valor e a política da instituição.

- Documentos Adicionais (conforme o tipo de valor):

- Empréstimo Consignado: Carteira de trabalho, número do benefício do INSS (se for aposentado ou pensionista).

- Empréstimo com Garantia de Veículo: Documento do veículo (CRLV), comprovante de propriedade.

- Empréstimo com Garantia de Imóvel: Escritura do imóvel, certidão de matrícula atualizada.

- Antecipação do Saque-Aniversário do FGTS: Termo de adesão ao saque-aniversário, extrato do FGTS.

Requisitos Comuns:

- Ser Maior de 18 Anos: A maioria das instituições financeiras exige que o solicitante seja maior de idade.

- Possuir Conta Bancária: É necessário ter uma conta corrente ou poupança em seu nome para receber o valor do valor.

- Comprovar Renda: Embora algumas instituições ofereçam empréstimos para negativados sem comprovação de renda, a maioria exige algum tipo de comprovação para avaliar sua capacidade de pagamento.

- Não Possuir Restrições Graves: Mesmo estando negativado, algumas instituições podem negar o valor se você possuir restrições graves, como dívidas com a própria instituição ou fraudes.

- Oferecer Garantia (em alguns casos): Em algumas modalidades de valor, como o valor com garantia, é necessário oferecer um bem como garantia para aumentar suas chances de aprovação.

- Ter Margem Consignável (no caso de consignado): Se você for aposentado, pensionista, servidor público ou trabalhador CLT, precisará ter margem consignável disponível para contratar o valor consignado.

Simulação de Empréstimo: Ferramentas e Dicas

Antes de solicitar um valor, é fundamental simular as condições do valor em diferentes instituições financeiras. A simulação permite que você compare as taxas de juros, os prazos de pagamento e o valor das parcelas, escolhendo a opção mais vantajosa para o seu perfil.

Ferramentas de Simulação:

- Simuladores Online: A maioria das instituições financeiras oferece simuladores online em seus sites ou aplicativos. Basta informar o valor desejado, o prazo de pagamento e outras informações para obter uma estimativa das condições do valor.

- Comparadores de Empréstimos: Existem diversos sites e aplicativos que comparam ofertas de valores de diferentes instituições financeiras. Essas ferramentas podem facilitar a busca pela melhor opção.

Dicas para Simular um Empréstimo:

- Informe Dados Precisos: Ao simular um valor, informe seus dados pessoais e financeiros com precisão para obter uma estimativa mais realista das condições do valor.

- Compare Diferentes Prazos: Simule o valor com diferentes prazos de pagamento para avaliar o impacto no valor das parcelas e no custo total do valor.

- Considere o CET: Ao comparar diferentes opções de valor, leve em consideração o Custo Efetivo Total (CET), que inclui todas as taxas e encargos da operação.

- Leia as Condições com Atenção: Antes de contratar o valor, leia as condições do contrato com atenção para verificar se as informações apresentadas na simulação correspondem à realidade.

Análise de Crédito: O Que Avaliam e Como Aumentar Suas Chances

A análise de crédito é um processo fundamental na concessão de valores. As instituições financeiras avaliam diversos fatores para determinar se o solicitante possui capacidade de pagar o valor de volta. Entender o que é avaliado e como aumentar suas chances pode ser decisivo para a aprovação.

O Que Avaliam na Análise de Crédito:

- Score de Crédito: É uma pontuação que reflete seu histórico de pagamentos. Quanto maior o score, menor o risco de inadimplência.

- Histórico de Crédito: As instituições consultam seu histórico em órgãos de proteção ao crédito para verificar se você possui dívidas em atraso, protestos ou ações judiciais.

- Renda Mensal: Sua renda mensal é um dos principais fatores avaliados para determinar sua capacidade de pagamento.

- Endividamento: As instituições avaliam o quanto de sua renda já está comprometido com outras dívidas.

Em resumo, o empréstimo é uma ferramenta financeira versátil que pode ser utilizada para diversas finalidades, desde a realização de projetos pessoais até o financiamento de negócios. No entanto, é fundamental compreender os diferentes tipos de empréstimo disponíveis, as taxas de juros, os custos associados e os riscos envolvidos antes de tomar uma decisão. Para negativados, existem opções e alternativas, mas é preciso pesquisar, comparar e analisar cuidadosamente as condições oferecidas por diferentes instituições financeiras, buscando sempre as opções mais adequadas às suas necessidades e ao seu perfil financeiro. O planejamento financeiro e a educação financeira são essenciais para evitar o endividamento excessivo e utilizar o empréstimo de forma consciente e responsável.

Leia Mais

- DNA Econômico

- Renda Extra Trabalhando Online

- Guia Renda Extra Online

- Score Baixo: Como Aumentar Pontuação

Perguntas Frequentes

1. Qual a diferença entre empréstimo e financiamento?

Embora os termos sejam frequentemente usados como sinônimos, existe uma diferença fundamental. O empréstimo é um valor concedido para livre utilização, enquanto o financiamento é destinado a uma finalidade específica, como a compra de um imóvel ou veículo. No financiamento, o bem adquirido é geralmente dado como garantia.

2. Como as taxas de juros de um empréstimo são definidas?

As taxas de juros são influenciadas por diversos fatores, como o risco de crédito do tomador, o cenário econômico, a política monetária do país e a concorrência entre as instituições financeiras. Em geral, quanto maior o risco de inadimplência, maior a taxa de juros.

3. O que é o Custo Efetivo Total (CET) de um empréstimo?

O CET é o custo total do empréstimo, incluindo todas as taxas, tarifas, impostos e seguros. É o indicador mais importante para comparar diferentes opções de empréstimo, pois reflete o custo real da operação.

4. É possível conseguir um empréstimo estando negativado?

Sim, existem instituições financeiras que oferecem empréstimos para negativados, principalmente nas modalidades de empréstimo consignado, empréstimo com garantia e antecipação do saque-aniversário do FGTS. No entanto, as taxas de juros costumam ser mais altas e as condições mais restritivas.

5. Quais os riscos de contratar um empréstimo com garantia?

O principal risco é a perda do bem dado em garantia (imóvel, veículo, etc.) caso o tomador não consiga pagar as parcelas do empréstimo. Por isso, é fundamental avaliar cuidadosamente sua capacidade de pagamento antes de optar por essa modalidade.

6. Como simular um empréstimo de forma eficiente?

Utilize os simuladores online oferecidos pelas instituições financeiras, informando seus dados pessoais e financeiros com precisão. Compare diferentes prazos de pagamento e leve em consideração o CET ao analisar as opções. Não se esqueça de ler as condições do contrato com atenção antes de contratar o empréstimo.

Share this content:

Publicar comentário